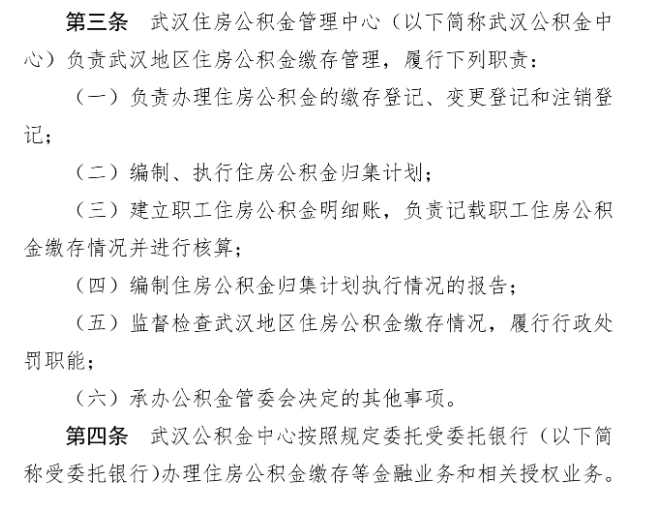

很多的伙伴刚从考场出来,就迫不及待地给KK报送试题回忆,KK也在第一时间组织教研团队对真题进行编辑整理,然后整理发布。

1,属于科目汇总表账务处理程序的缺点的是()

A,减轻登记总账的工作量

B,不利于会计核算的日常分工

C,不利于账目的检查

D,可以做到试算平衡

答案:C

解析:A、D属于科目汇总表账务处理程序的优点;B属于汇总记账凭证账务处理程序的缺点。

2,下列关于账务处理程序的意义说法正确的是()

A,账务处理程序步骤越少越好

B,良好的账务处理程序有利于规范会计工作

C,良好的会计处理程序有利于提高会计信息质量

D,良好的账务处理程序有利于提高会计的工作效率

答案:BCD

解析:科目汇总表账务处理程序会比记账凭证账务处理程序多出一步登记科目汇总表的步骤,但是登记总账的时候会减轻很多工作量,对于经济业务较多的单位是比较合适的,所以A项是错误的;科学、合理的选择账务处理程序有利于规范会计工作、保证会计信息加工过程的严密性,提高信息质量、有利于保证会计记录的完整性和正确性,增强会计信息的可靠性、有利于减少不必要的会计核算环节,提高会计工作效率,保证会计信息的及时性。所以选择B、C、D。

3,某企业发行10000股新股,每股面值为1元,发行价为买股5元,不考虑其他费用,则计入资本公积的数额为()。

A,10000

B,50000

C,40000

D,20000

答案:C

解析:计入“资本公积”的是企业发行股票的发行价超过面值的部分(溢价部分),即(5-1)*10000=40000(元)。

4,在填制会计凭证时,9080.05的大写金额是()。

A,人民币玖仟零捌拾元零伍分

B,人民币玖仟捌拾元零伍分

C,人民币玖仟零捌拾元零伍分整

D,人民币玖仟捌拾元零伍分整

答案:A

解析:根据会计凭证书写要求大写前要加“人民币”字样;大写金额到元或角为止的,后面要写“整”或“正”字,有分的,不写“整”或“正”字;阿拉伯数字中间有“0”时,汉字大写金额要写“零”字。

5,下列项目中,属于总分类科目的有()。

A,应交所得税

B,短期借款

C,利润分配

D,资本公积

答案:BCD

解析:A项属于“应交税费”总分类科目下的二级明细科目。

6,账户的金额要素中,属于发生额的是()。

A,期初余额

B,本期增加额

C,本期减少额

D,期末余额

答案:BC

解析:会计要素在特定会计期间增加和减少的金额,分别称为账户的“本期增加额”和“本期减少额”,二者统称为账户的“本期发生额”;会计要素在会计期末的增减变动结果,称为账户的“余额”,具体表现为“期初余额”和“期末余额”。

7,我国国家预算实行一级政府一级预算,全国分为()级预算。

A,3

B,2

C,4

D,5

答案:D

解析:根据国家政权结构、行政区域划分和财政管理体制的要求,按照一级政府设立一级预算的原则,我国国家预算共分为五级预算,具体包括:1.中央预算2.省级(省、自治区、直辖市)预算3.地市级(设区的市、自治州)预算4.县市级(县、自治县、不设区的市、市辖区)预算5.乡镇级(乡、民族乡、镇)预算。

8,根据内容分类,预算支出可以分为()

A,国防支出

B,补贴支出

C,事业发展支出

D,其他支出

答案:ABCD

解析:从内容上,预算支出包括经济建设支出、事业发展支出、国家管理费用支出、国防支出、各项补贴支出、其他支出等。

【案例分析题】假定育才公司无纳税调整事项,适用的所得税税率为25%,年末按净利润的10%提取法定盈余公积,2014年年末结账前各损益类科目余额如下表:

要求:根据上述所给资料,完成下列各题。

(1)2014年实现的营业利润()元。

答案:238000

解析:营业利润=营业收入(800000+340000)-营业成本(560000+110000)-营业税金及附加(38000)-期间费用(97000+34000+58000)-资产减值损失(17000)-公允价值变动损失(9000)+投资收益(21000)=238000(元)。

(2)2014年实现的利润总额()元。

答案:263000

解析:利润总额=营业利润+营业外收入-营业外支出=238000+43000-18000=263000(元)。

(3)2014年应缴纳的所得税()元。

答案:65750

解析:因为不存在纳税调整事项,所以应交所得税=利润总额*所得税税率=263000*25%=65750(元)。

(4)2014年实现的净利润为()元。

答案:197250

解析:净利润=利润总额-所得税费用=263000-65750=197250(元)。

(5)2014年提取的法定盈余公积()元。

答案:19725;

解析:企业按净利润的10%提取法定盈余公积,应提取的法定盈余公积=197250*10%=19725(元)。

手机微信搜索“会计大咖”即可免费关注

大家赶紧的吧,完了就取消分享了哦